2006年に脱サラして10年以上、何にも縛られない自遊人生活を続けてきたんですが、2018年に結婚し、2019年に子どもが生まれたことで、ライフプランそのものを改める必要が出てきました。

今までは半年がっつり働いて、それで得た何百万円という軍資金を元手に半年間海外を放浪して、お金が底を尽いたらまた日本に帰ってきてコンサルして、っていう人生を続けてきましたが、所帯を持つとそんな生き方、できるはずがありません。

(結婚前に受けたインタビュー↓)

子どもの養育費を計画的に積み立てていく必要が出てきたし、万が一自分が倒れた時に備えて保険関連もしっかり検討しなくちゃなと。今までの人生は行き当たりばったりで、そういう「備え」を一切しない人生だったので…。

住まいについても、10年続けたマンスリーマンション難民生活はさすがに卒業して、昨秋に2LDKの賃貸マンションに引っ越したんですが、将来的なことを考えると賃貸より不動産買った方がいいんでないかと思い立ち、先日新築マンションのモデルルームを冷やかしがてら見学してみたところ、返り討ちにあいました。

冷やかしで新築マンションの見学に来たついでに、自営業の自分が住宅ローン組んだらいくら借りられるか聞いてみたんですが、節税対策で法人での役員報酬を超抑えてるうちのやり方だと門前払いであることが判明。世知辛い世の中ですw pic.twitter.com/GgC1yt3hcY

— 村上アシシ (@4JPN) January 25, 2020

保険、住まい、子育て、貯蓄もろもろ、総合的なライフプランを今一度考え直すために、知り合い伝手でファイナンシャルプランナーを紹介してもらおうと人生の諸先輩方に相談したんですが、「自分でFPの勉強して、自力でライフプラン立てれば?」とアドバイスを頂きました。

たしかに変なFPとかにあたった日にゃマージン高い保険を買わされそうだし、自分の時間をがっつり「投資」して、独学でファイナンシャルプランニングをした方が納得感がありそうなので、FP2級のテキストを42歳にして買ってみましたw

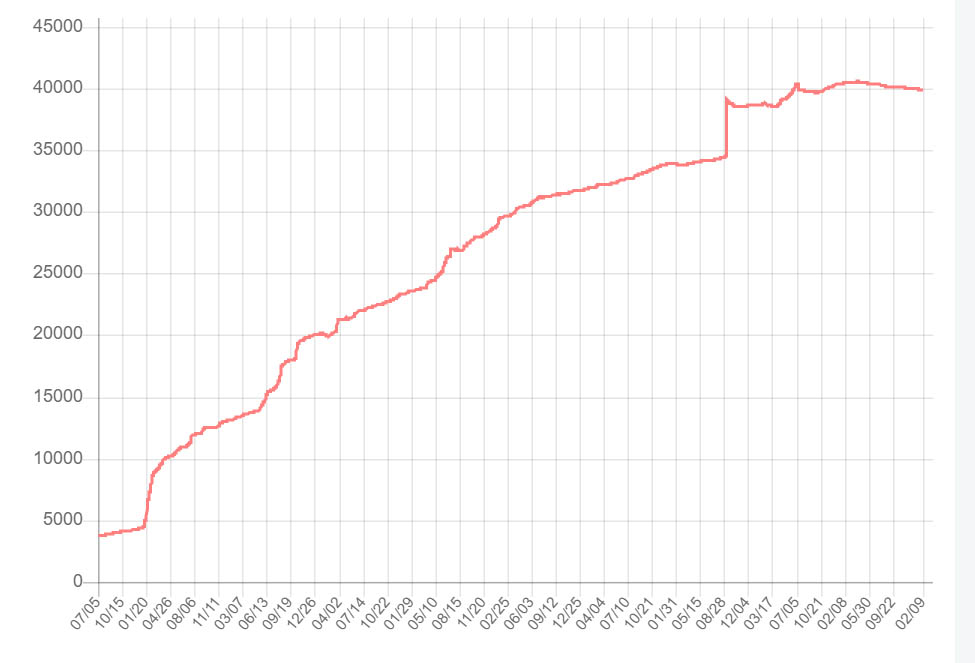

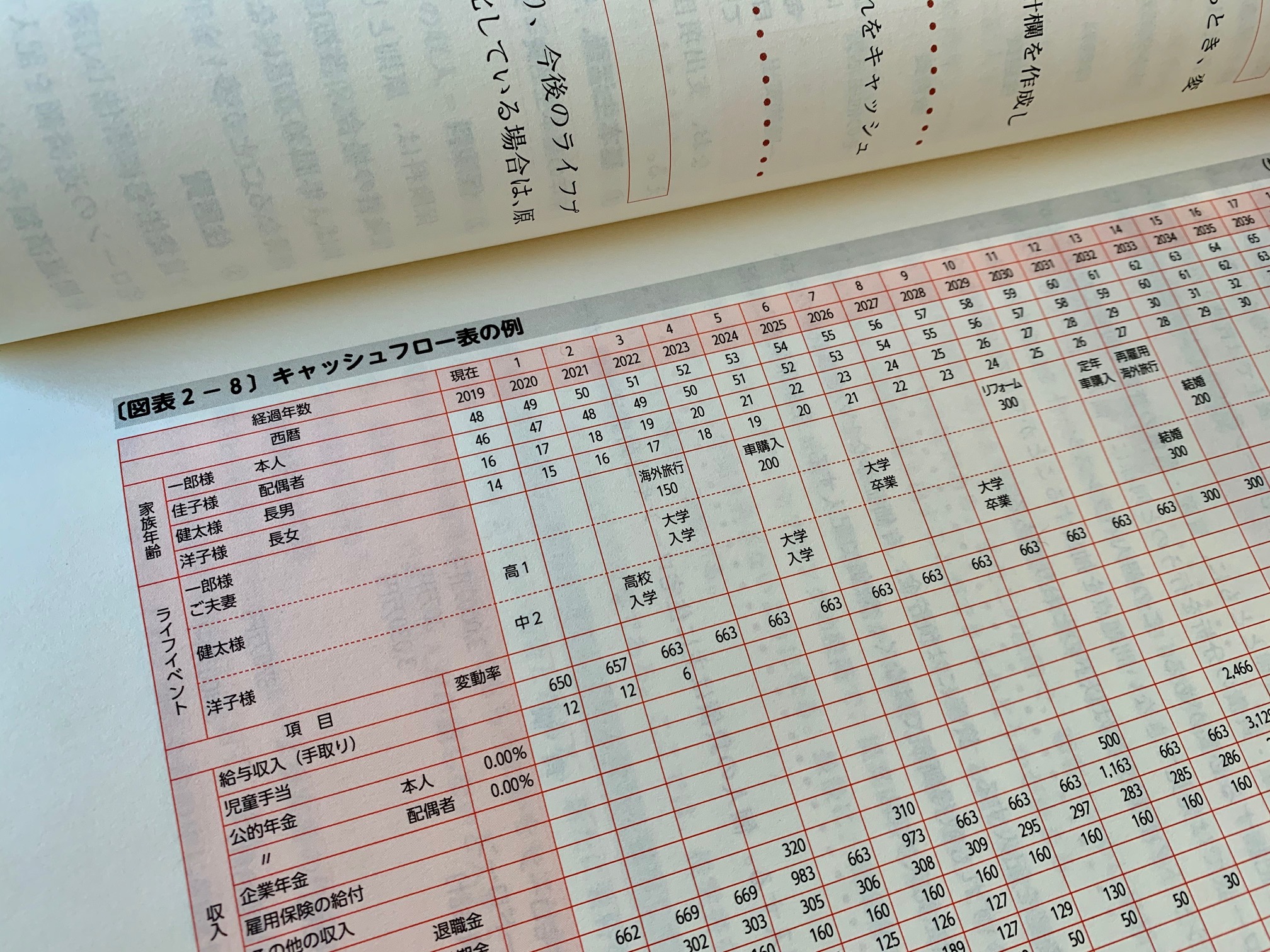

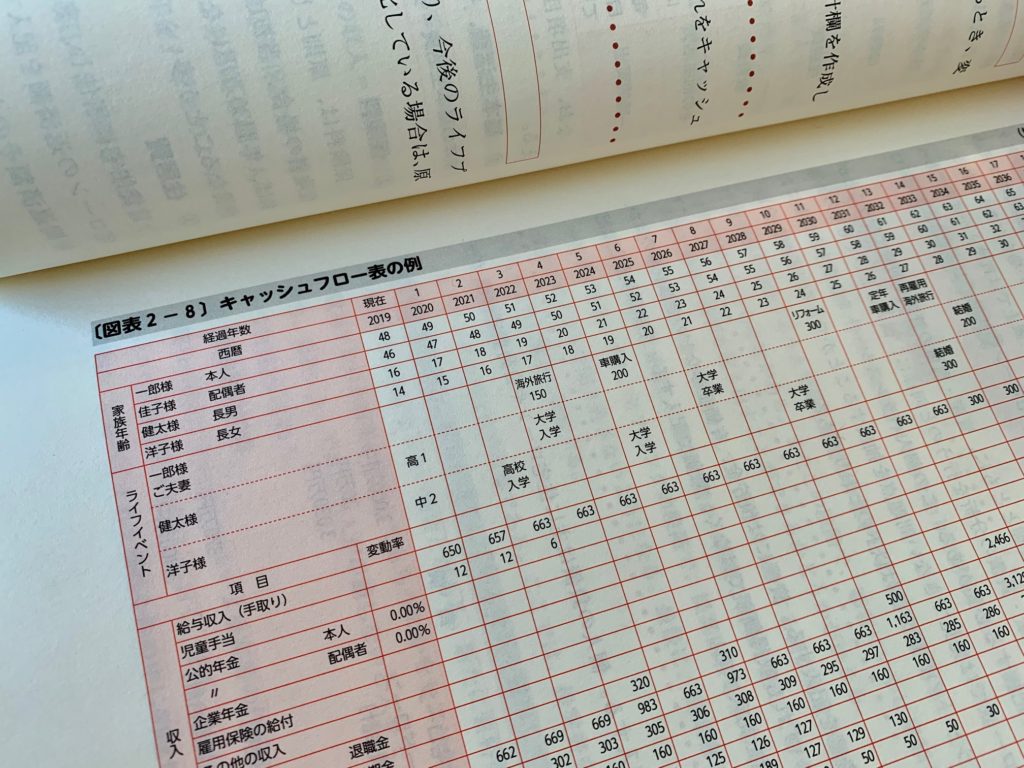

何十年にわたるキャッシュフロー表を自力で作ってみたものの、僕の場合、3カ月後にコンサル契約を切られるリスクが常に付きまとうので、非常に難解です。。

あとちょっと気になったのは、子シシが成人する日を改めてこの年表で眺めてみると、僕は既に62歳になってるんだなと。。改めてこういう年表作ると、いろんなリアルな「数字」が体感できるので、興味深いです。

数年前に買ったこの本も引っ張り出してきて、改めて読み直しています。

かなり初歩的な内容ですが、考えなくちゃいけない要素が網羅的にまとめられているので、お金回りの知識がまだあまりない人にお勧めの本です。

といった感じで、ここ数年の会社の損益計算書などを引っ張り出してきて数字の整理をしていると、段々とこの「数字遊び」にハマってきました。不動産買うとか何か大きなマイルストンが来たら、またこのブログでネタにしたいと思います。

来月フリーランスになりたい人向けにセミナーやります。詳細↓

—

![]()